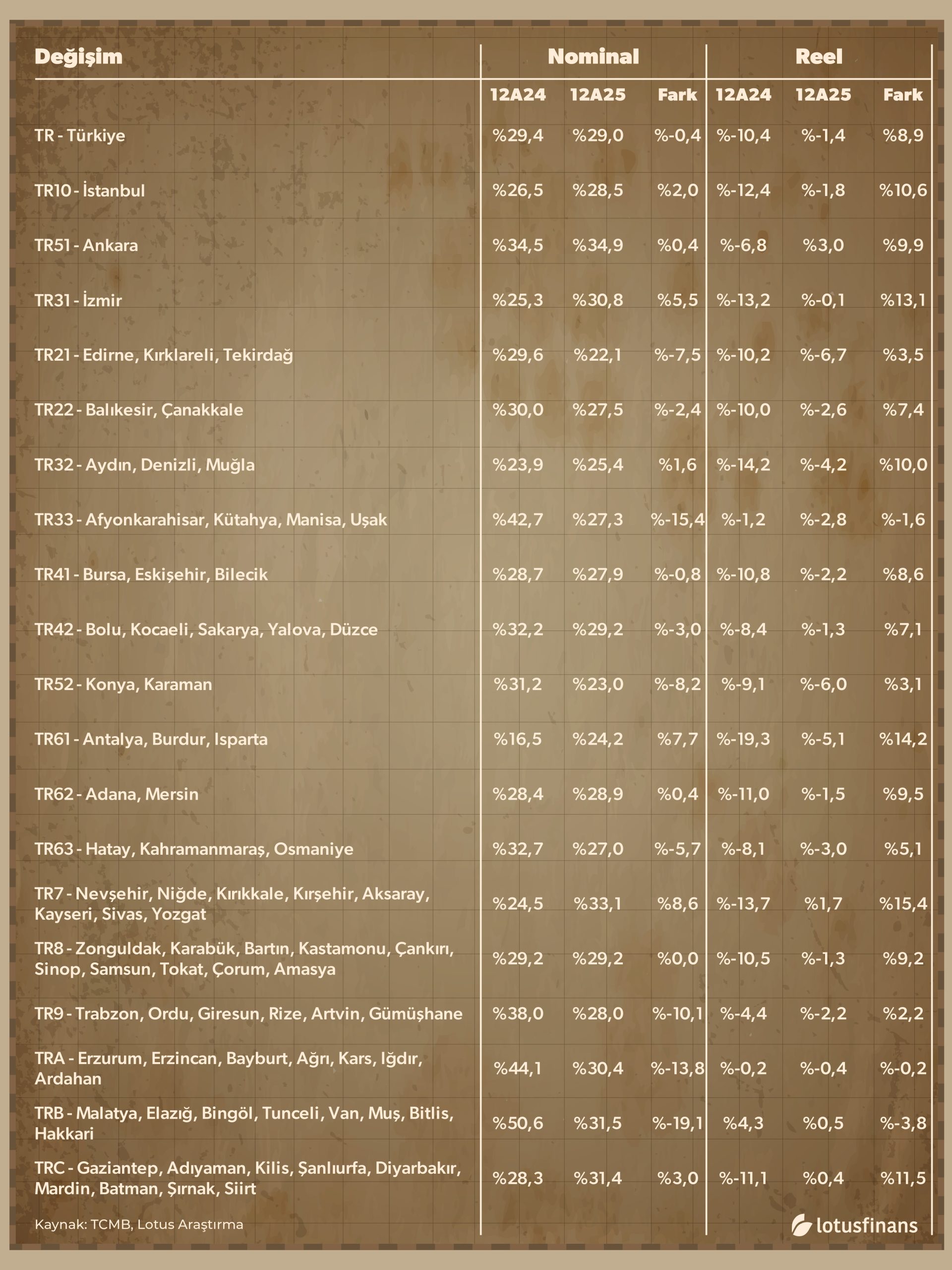

Konutta etiket artsa da “reel” tablo hâlâ ekside

Kasım 2025’te konut fiyatları, yıllık bazda 21 ay sonra ilk kez reel olarak eksi bölgeden çıktı; Aralık’ta ise yeniden reel düşüşe dönüldü.

Enflasyon hâlâ yüksek seyrettiği için nominal artışın “reel getiriye” dönüşmesi zorlaşıyor. Konut talebinin önemli kısmı krediye dayanıyor; kredi faizleri ve krediye erişim sıkı kaldıkça talep daha seçici oluyor ve bu da fiyat artış hızını sınırlıyor.

Burada “finansman” başlığı ayrıca önemli: Kredi mekanizması zayıfladıkça piyasa daha çok peşin alıcıya ve alternatif modellere yaslanıyor. Bu yüzden bir yandan fiyatlar nominal olarak tutunurken, diğer yandan geniş kitleler için “erişilebilirlik” daha da zorlaşabiliyor.

Bölgesel ayrışma da bu dönemin ana karakteri: Bazı bölgelerde reel tarafta toparlanma sinyalleri konuşulabilirken, bazı bölgelerde enflasyon farkı daha belirgin hissediliyor.

İstanbul Üniversitesi İşletme Fakültesi Öğretim Üyesi Prof. Dr. Ali Hepşen, 2026 için faiz tarafında beklenen kademeli gevşemenin “bir anda sert sıçramadan çok, reel düşüşün durduğu ve bazı alanlarda toparlanmanın konuşulabildiği bir zemin yaratabileceğini” söylüyor. TÜGEM Başkanı Hakan Akdoğan ise daha temkinli: “Artış enflasyonun üzerine çıksa bile geçmiş yıllardaki gibi yüksek reel artışlar beklememek gerekir.”

Ahmet Büyükduman’ın 2026 senaryosu ise dezenflasyon ve olası faiz gevşemesiyle konut talebinin yeniden canlanabileceği ve bu zeminde konutun reel getiride toparlanabileceği yönünde. Büyükduman, konut fiyatlarının nominal olarak benzer hızda artmayı sürdürebileceğini; enflasyondaki düşüşle birlikte reel tarafta yaklaşık %10’luk bir artış potansiyeli gördüğünü ifade ederken, arsa ve tarla gibi konut dışı gayrimenkullerde aynı performansı beklemediğini de vurguluyor.