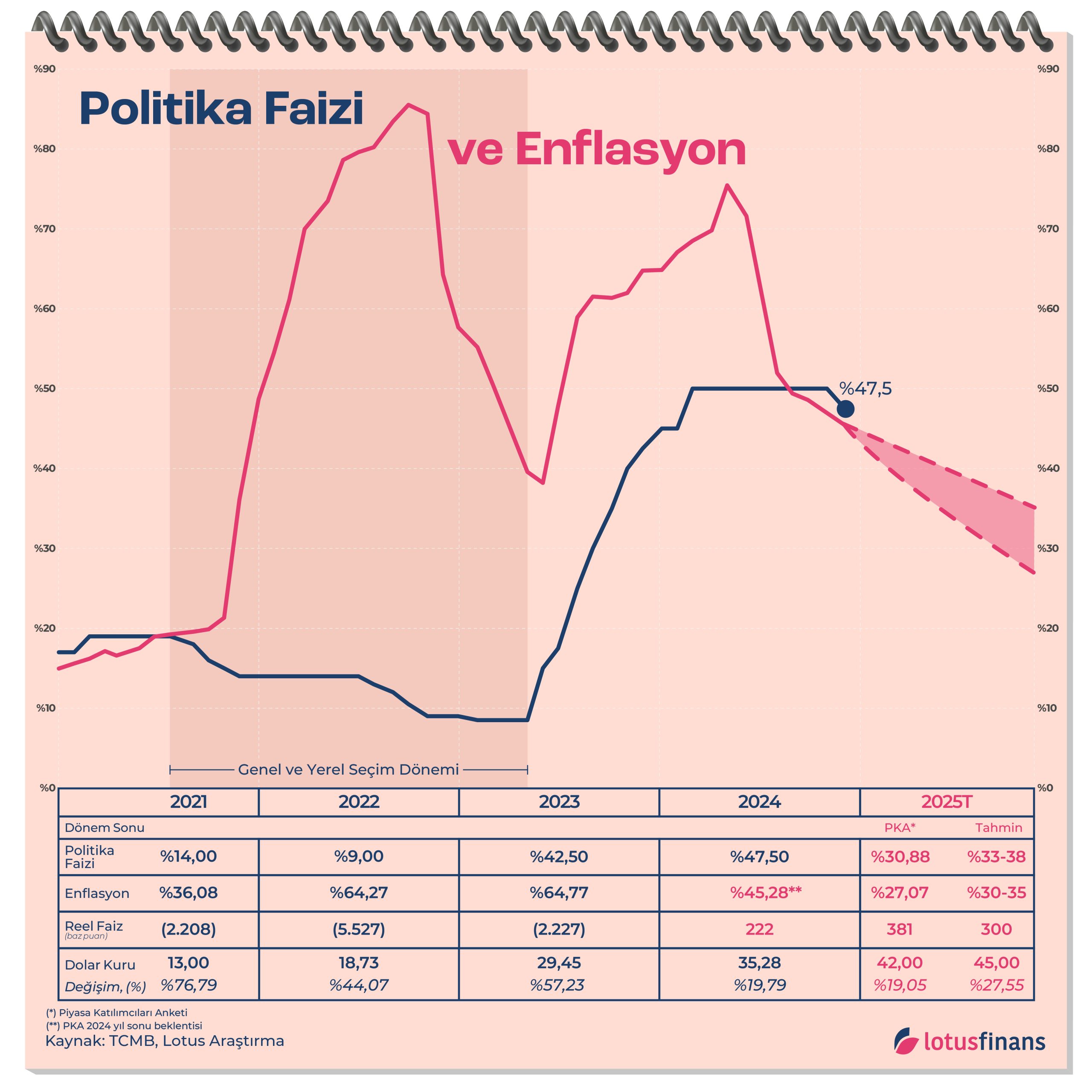

Bugünden Yarına Notlar: Politika Faizi

2024 yılının son para politikası toplantısında, TCMB politika faizini 250 baz puan indirerek %50’den %47,5 seviyesine getirdi.

Asgari ücrete yapılan zam oranının beklentilerin altında olması ve 2025 yılında yapılacak para politikası toplantısı sayısının on ikiden sekize düşürülmesi, faiz indiriminin beklenenin üzerinde olmasını açıklayan unsurlar olarak öne çıkıyor.

Beklentiler

TCMB’nin bugün aldığı faiz indirim kararıyla birlikte, faiz indirim sürecine doğru kademeli bir geçiş gerçekleştirirken, dezenflasyon sürecinde reel faiz politikasının uygulanmaya devam edeceğine ilişkin güçlü sinyaller verildi.

Bu durumun bir sonucu olarak 2025 yılında TL’deki reel değer kazancının azalarak devam etmesi ve yıl sonunda dolar kurunun 42-45 TL seviyelerinde olması bekleniyor.

Enflasyon tarafında ise, asgari ücrete yapılan artışın beklentilerin altında olması ve maliye politikalarında etkin hamleler olması yönündeki beklentiler, enflasyonla mücadeleye ilişkin olumlu işaretler olarak öne çıkıyor. Bununla birlikte, gelecek yıl beklentilerinde önemli ayrışmalar olması, enflasyonla mücadelenin gündemde kalmaya devam edeceğini gösteriyor.

Yıl sonunda %45 seviyelerinde olması beklenen enflasyonun, 2025’in ilk yarısında belirgin bir düşüş göstermesi öngörülüyor. Bu doğrultuda, politika faizinin de belirgin şekilde düşmesi ve yılın ikinci yarısında ekonomik aktivite ile büyümede canlanma görülmesi bekleniyor. Enflasyondaki gidişatı anlamak adına ilk önemli gösterge, yılın ilk çeyreğinde %38 seviyeleri olacak.

Yeni yıla girerken; TCMB’nin 2025 yıl sonun enflasyon tahmini %16-26 aralığında, piyasa katılımcıları anketinde göre %27, reel sektör temsilcilerine göre ise %48 olması bekleniyor.

Önemli Noktalar

Genel ve yerel seçimlerin tamamlanmasıyla birlikte, para politikalarında keskin bir dönüş yapılarak reel faiz uygulaması, ekonomide kaybedilen istikrarın tekrardan sağlanması için acı reçete kapsamında değerlendirildi. Bu doğrultuda, rezervlerin yeniden pozitife geçtiği ve TL’de reel değerlenmenin gerçekleştiği görüldü.

Ekonomik istikrarın yeniden tesisinde en etkili ilaç olarak para politikasının tercih edilmesi, ancak onu destekleyecek maliye politikaları gibi acı reçete kapsamında uygulanabilecek unsurların yetersiz görülmesi, bu dönem eleştirilerinin başında yer aldı.

2024 yılında enflasyonun düşmesinde, bir önceki yılın yüksek enflasyonundan kaynaklanan baz etkisinin de önemli rolü olurken, 2025 yılında bu etkinin olmayacak olması, enflasyonda hedeflenen seviyelerin gerçekleştirilebilirliğini sorgulayan faktörlerin başında yer alıyor.

Geride kalanlar

2018’de başlayan kur şokları, 2020 yılına kadar devam etti ve ekonomide derin etkiler bıraktı. 2021 yılından itibaren TCMB, düşük faiz politikasını benimseyerek ekonomik büyümeyi ve ihracatı destekleme hedefini önceliklendirdi.

Ancak bu politika, TL’nin değer kaybetmesine ve enflasyonun hızla yükselmesine neden oldu. TL’nin değerini korumak adına KKM (Kur Korumalı Mevduat) ile çözüm arandı. Fakat kısa dönemde çözüm üretmekle birlikte, uzun vadede hedeflenen istikrar sağlanamadı.

2022 yılında politika faizi, enflasyondan ayrıştırılarak düşük seviyelerde tutuldu ve faiz indirimlerine devam edildi. Bu dönemde yaşanan döviz kuru artışı, enflasyonun %80’in üzerine çıkmasına neden oldu. Negatif reel faiz uygulaması ise bu süreci daha da tetikleyerek fiyat istikrarını sağlama çabalarını zorlaştırdı.